از مدل بلک – شولز (Black–Scholes model)برای ارزشگذاری آپشن استفاده میشود. این روش تخمینی نظری از قیمت آپشنهای سبک اروپایی برای داراییهایی است که سود نقدی پرداخت نمیکنند. این عامل همچنین نشان میدهد که با تغییر هر یک از پارامترهای اثرگذار بر قیمت آپشن، پرمیوم چقدر تغییر میکند. متغیرهای اصلی معادله بلک شولز به شرح زیر است:

- نوع اختیار Call/Put

- قیمت دارایی پایه در بازار نقدی (S۰)

- قیمت اعمال قرارداد اختیار (K)

- نرخ بهره بدون ریسک (r)

- تعداد روز تقویمی باقی مانده تا سررسید (T)

- نوسانپذیری دارایی پایه (σ)

در فرمول تعدیل شده بلک شولز برای ارائه تخمین دقیقتر از پرمیوم در صورتی که دارایی پایه سود نقدی پرداخت کند، نسبت سود نقدی به قیمت دارایی پایه نیز در محاسبات لحاظ میشود. در مقابل در قراردادهای اختیار موجود در بورسکالا داراییهای پایه، سود نقدی پرداخت نمیکنند و این عدد را صفر در نظر میگیرند. سایر متغیرهای مدل به شرح زیر هستند: دارایی پایه قرارداد آپشن ممکن است گواهی سپرده سکه، گواهی سپرده زعفران و یا قرارداد آتی زعفران نگین باشد. قیمت اعمال قرارداد و قیمت آخرین معامله قرارداد نیز از تابلوی بورس کالا در دسترس است. نرخ بهره بدون ریسک مورد استفاده، نرخ بهره بانکی است. همچنین نوسانپذیری دارایی پایه خود به دو دسته تاریخی و ضمنی تقسیم میشود. نوسانپذیری ضمنی، پیشبینی معاملهگران نسبت به نوسانات دارایی پایه در آینده است در حالی که نوسانپذیری تاریخی، با استفاده از قیمتهایپایانی دارایی پایه محاسبه میشود.

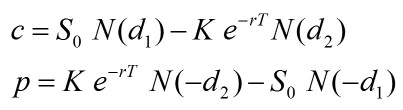

- مدل بلک شولز برای محاسبه اختیار خرید و فروش:

که در آن: