مدل بلک شولز یکی از مهمترین ابزارهای مالی برای قیمتگذاری اختیار معامله است. اختیار معامله، در واقع حق خرید یا فروش یک دارایی (مثل سهام) در آینده با قیمتی مشخص است. این مدل به ما کمک میکند تا پیشبینی کنیم که در آینده این حق چقدر ارزش خواهد داشت.

> استفاده از مدل بلک شولز به صورت رایگان در آپشناس

چرا به مدل بلک شولز نیاز داریم؟

تصور کنید میخواهید یک اختیار معامله بخرید. برای تصمیمگیری، باید بدانید که این اختیار چقدر ارزش دارد. مدل بلک شولز با استفاده از چند عامل مهم، این ارزش را تخمین میزند.

عوامل موثر در مدل بلک شولز

- قیمت فعلی دارایی: قیمتی که دارایی در حال حاضر در بازار دارد.

- قیمت اعمال: قیمتی که در قرارداد اختیار معامله تعیین شده است.

- نرخ بهره بدون ریسک: بازدهی که میتوان از یک سرمایهگذاری بدون ریسک (مثل سپردهگذاری بانکی) به دست آورد.

- زمان تا سررسید: مدت زمانی که تا پایان اعتبار قرارداد اختیار معامله باقی مانده است.

- نوسانپذیری: میزان نوسانات قیمت دارایی در آینده.

چطور مدل بلک شولز کار میکند؟

این مدل، با استفاده از یک فرمول ریاضی پیچیده، این عوامل را با هم ترکیب کرده و یک قیمت نظری برای اختیار معامله به دست میدهد. به عبارت سادهتر، مدل بلک شولز سعی میکند با توجه به شرایط بازار و ویژگیهای قرارداد، قیمتی را پیشبینی کند که خریداران و فروشندگان اختیار معامله، برای آن توافق خواهند کرد.

کاربردهای مدل بلک شولز

- قیمتگذاری اختیار معامله: مهمترین کاربرد این مدل، تعیین قیمت منصفانه برای اختیارهای معامله است.

- مدیریت ریسک: با استفاده از این مدل، میتوان ریسک معاملات اختیار معامله را بهتر ارزیابی کرد.

- ساخت پرتفوی: مدل بلک شولز به سرمایهگذاران کمک میکند تا پرتفویهای بهینه و متنوعی را طراحی کنند.

محدودیتهای مدل بلک شولز

- فرضیات سادهکننده: این مدل بر اساس برخی فرضیات سادهکننده مانند ثابت بودن نرخ بهره و نوسانپذیری ساخته شده است که در دنیای واقعی همیشه صادق نیست.

- عدم در نظر گرفتن هزینههای معاملاتی: مدل بلک شولز هزینههای معاملاتی را در نظر نمیگیرد.

- توزیع نرمال بازده: این مدل فرض میکند که بازده داراییها دارای توزیع نرمال هستند که همیشه درست نیست.

در نهایت، مدل بلک شولز یک ابزار قدرتمند برای تحلیل و قیمتگذاری اختیارهای معامله است، اما باید به محدودیتهای آن نیز توجه داشت.

از مدل بلک – شولز (Black–Scholes model)برای ارزشگذاری آپشن استفاده میشود. این روش تخمینی نظری از قیمت آپشنهای سبک اروپایی برای داراییهایی است که سود نقدی پرداخت نمیکنند. این عامل همچنین نشان میدهد که با تغییر هر یک از پارامترهای اثرگذار بر قیمت آپشن، پرمیوم چقدر تغییر میکند. متغیرهای اصلی معادله بلک شولز به شرح زیر است:

- نوع اختیار Call/Put

- قیمت دارایی پایه در بازار نقدی (S۰)

- قیمت اعمال قرارداد اختیار (K)

- نرخ بهره بدون ریسک (r)

- تعداد روز تقویمی باقی مانده تا سررسید (T)

- نوسانپذیری دارایی پایه (σ)

در فرمول تعدیل شده بلک شولز برای ارائه تخمین دقیقتر از پرمیوم در صورتی که دارایی پایه سود نقدی پرداخت کند، نسبت سود نقدی به قیمت دارایی پایه نیز در محاسبات لحاظ میشود. در مقابل در قراردادهای اختیار موجود در بورسکالا داراییهای پایه، سود نقدی پرداخت نمیکنند و این عدد را صفر در نظر میگیرند. سایر متغیرهای مدل به شرح زیر هستند: دارایی پایه قرارداد آپشن ممکن است گواهی سپرده سکه، گواهی سپرده زعفران و یا قرارداد آتی زعفران نگین باشد. قیمت اعمال قرارداد و قیمت آخرین معامله قرارداد نیز از تابلوی بورس کالا در دسترس است. نرخ بهره بدون ریسک مورد استفاده، نرخ بهره بانکی است. همچنین نوسانپذیری دارایی پایه خود به دو دسته تاریخی و ضمنی تقسیم میشود. نوسانپذیری ضمنی، پیشبینی معاملهگران نسبت به نوسانات دارایی پایه در آینده است در حالی که نوسانپذیری تاریخی، با استفاده از قیمتهایپایانی دارایی پایه محاسبه میشود.

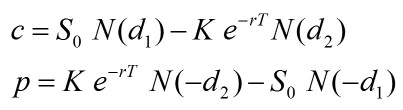

- مدل بلک شولز برای محاسبه اختیار خرید و فروش:

که در آن: