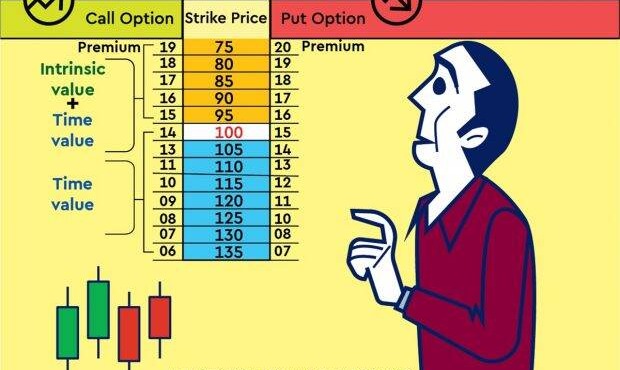

ارزش زمانی اختیار معامله چیست؟

قیمت یک اختیار معامله از دو بخش تشکیل میشود:

- ارزش ذاتی (Intrinsic Value): اختلاف بین قیمت جاری دارایی پایه و قیمت اعمال (در صورت مثبت بودن).

- ارزش زمانی (Time Value): مابهالتفاوت قیمت اختیار و ارزش ذاتی آن، که نشاندهنده امید به تغییرات آتی قیمت است.

ارزش زمانی معمولاً با نزدیک شدن به تاریخ سررسید کاهش مییابد، اما منفی شدن آن حالتی خاص است که دلایل ویژهای دارد.

در مدل بلک-شولز، ارزش زمانی (Time Value) یک آپشن ناشی از احتمال نوسانات قیمت دارایی پایه تا سررسید است. ارزش زمانی معمولاً مثبت است، زیرا عدم قطعیت در حرکت قیمت دارایی پایه به آپشن ارزش بیشتری میدهد. اما اگر ارزش زمانی منفی شود، ممکن است به یکی از دلایل زیر باشد:

1. قیمت بازار پایینتر از ارزش ذاتی آپشن:

اگر آپشن در بازار با قیمتی پایینتر از ارزش ذاتی خود معامله شود (یعنی قیمت بازاری آپشن کمتر از برای آپشن خرید یا برای آپشن فروش)، به نظر میرسد که ارزش زمانی منفی است. این وضعیت معمولاً ناشی از مشکلاتی مثل موارد زیر است:

- اشتباهات در دادههای قیمتگذاری.

- نبود نقدینگی کافی در بازار.

- قیمتگذاری نامناسب توسط معاملهگران.

2. زمان بسیار نزدیک به سررسید:

وقتی آپشن به تاریخ سررسید بسیار نزدیک میشود و نوسانات ضمنی (Implied Volatility) بسیار پایین باشد، ارزش زمانی میتواند نزدیک به صفر شود. اگر عوامل بازار باعث شوند که قیمت آپشن کمی پایینتر از ارزش ذاتی باشد، ارزش زمانی بهظاهر منفی خواهد شد.

3. نوسانات بسیار پایین:

در شرایطی که نوسانات ضمنی دارایی پایه بسیار پایین است، انتظار حرکت قیمت تا تاریخ سررسید کاهش مییابد. این موضوع میتواند باعث شود ارزش زمانی عملاً به سطح منفی برسد، مخصوصاً اگر هزینههای معاملاتی و اسپرد (Bid-Ask Spread) را نیز در نظر بگیریم.

4. اثر نرخ بهره و سود تقسیمی:

در برخی موارد، اگر نرخ بهره و سود تقسیمی در مدل بلک-شولز بهدرستی لحاظ نشود، ممکن است محاسبات منجر به ارزش زمانی منفی شوند. بهویژه:

- نرخ بهره بالاتر باعث کاهش ارزش زمانی آپشنهای فروش میشود.

- سود تقسیمی بالا باعث کاهش ارزش زمانی آپشنهای خرید میشود.

5. نقصهای مدل بلک-شولز:

مدل بلک-شولز فرض میکند که بازار کامل و بدون اصطکاک است، اما در واقعیت:

- هزینههای معاملاتی وجود دارند.

- بازار ممکن است ناکارآمد باشد.

- نوسانات ثابت فرض شده در مدل با واقعیت سازگار نیست.

اگر ارزش زمانی منفی مشاهده شود، بهتر است موارد فوق بررسی شوند تا علت دقیق آن مشخص شود.